风机

“平准化度电成本(Levelized Cost of Energy,简称“LCOE”)为对项目生命周期内的成本和发电量进行平准化后计算得到的度电成本。风电项目生命周期内的成本通常包括

设备购置成本、设计成本、工程建设成本等前期投资成本,以及项目建成后的运营维护成本等。”

通常在额定功率固定的条件下,叶片长度越长,则风机的额定风速越低,从而风机在低风速情况下获得的功率越高,年发电量也越高。为了促进风电项目增效降本,风电行业持续推进风机大型化创新

风机的零部件包括风塔、叶片、齿轮箱、发电机等,根据中商产业研究院数据,风塔成本在风机生产成本中的占比最高,达到 29%。

由于风塔成本在风机生产成本中的占比高,因此风机大型化升级有助于降低每单位装机容量对应的风机生产成本。

当前国产化程度较低的零部件主要为主轴轴承。

,海上风电项目投资成本中约 45%为风机购置安装费用,20%-25%为基础建设费,其他费用包括塔筒、海上升压站、用海(地)费用、海缆费用、陆上集控中心和基本预备费等。

由于陆上风电不需要建设海上升压站以及铺设海缆等,发电设备成本在项目成本中占比更高,根据上市公司运达股份披露数据,发电设备购置费占陆上风电项目投资成本的比例为 68%,风机采购成本变动对陆上风电项目成本影响更为明显。

风机大型化、核心风电设备国产化有助于促进我国风机采购成本下降,从而推动风电项目 LCOE 下降,

风机的主要原材料为钢材。

风电全产业链方面,上游主要由风电设备行业构成,包括风电零部件行业以及风电整机行业。风电零部件行业代表性上市公司主要有新强联、天顺风能等;风电整机行业代表性企业主要有明阳智能、金风科技等。风电运营行业处于产业链的中游位置,代表性上市公司主要有三峡能源、龙源电力等。下游主要由电网行业及电力用户构成,电网行业代表性企业主要有国家电网、南方电网等,电网公司通过输配电网将电力输送到终端电力用户。

电网行业主要负责输配电,并在该过程中获得输配电价,盈利能力相对稳定

由于中游的市场集中度高,以大型国有发电企业为代表的风电运营商具有较强议价能力,可向上游风电设备生产商转移成本压力,因此风电运营行业的盈利能力相对较强。

“风电运营行业的市场竞争者主要分为三类,(1)第一类是大型国有发电企业,主要包括国家能源投资集团有限责任公司(简称“国家能源集团”)、国家电力投资集团有限

公司(简称“国家电投”)、中国华能集团有限公司(简称“华能集团”)、中国大唐集团有限公司(简称“大唐集团”)和中国华电集团有限公司(简称“华电集团”);(2)第二类是地方性国有能源企业,该类企业在与当地政府及当地企业合作方面具有一定的竞争优势;(3)第三类是民营企业、外资企业等风电运营企业。”

截至 2021 年末,国家能源集团、国家电投、华能集团、大唐集团这四大国有发电企业的风电机组装机容量为 14284 万千瓦,约占全国风电机组装机容量的 43%,大型国有发电企业占据主要市场份额,市场集中度高。

2019-2021 年末火电、水电、风电、太阳能发电、核电机组装机容量的年均复合增速分别为 4.41%、4.49%、25.32%、22.38%、4.53%,风电、太阳能发电的装机容量增速相对较快。

7

轴承是用途较为广泛的机械设备零部件,主要作用是支撑旋转轴或其它运动体,引导转动或移动运动并承受由轴或轴上零件传递而来的载荷。轴承根据工作时运转的轴与轴承座之间的摩擦性质,可分为滑动轴承和滚动轴承两类,其中滚动轴承是轴承工业的主要产品,通常所说的轴承,一般指滚动轴承。

只要涉及旋转轴的机械结构就需要轴承来起到支撑和减小摩擦的作用

轴承的主机配套类型较多,风电轴承是其中一类,在下游应用领域中,汽车领域应用占比为 40%,电工轴承占比 15%,机床轴承占比10%,工程机械轴承占比 7%,风电轴承是第五大类别,约占轴承总需求量的 6%。

轴承产业链的上游原材料主要是轴承钢以及少部分的非金属材料

零部件主要包括内圈外圈、滚动体、保持器和密封圈。

瑞典斯凯孚、德国舍弗勒、日本恩斯克等八家轴承企业在国际轴承市场的市场占有率合计达到 70%以上,而国内企业主要占据中低端市场。

风电工况恶劣,对轴承的可靠性要求较高,因此风电轴承相较其他应用领域具有更高的技术复杂度,是风电领域国产化难度较高的两大部件之一,另一个是控制系统。

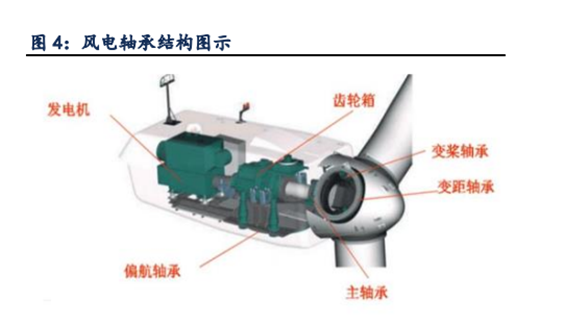

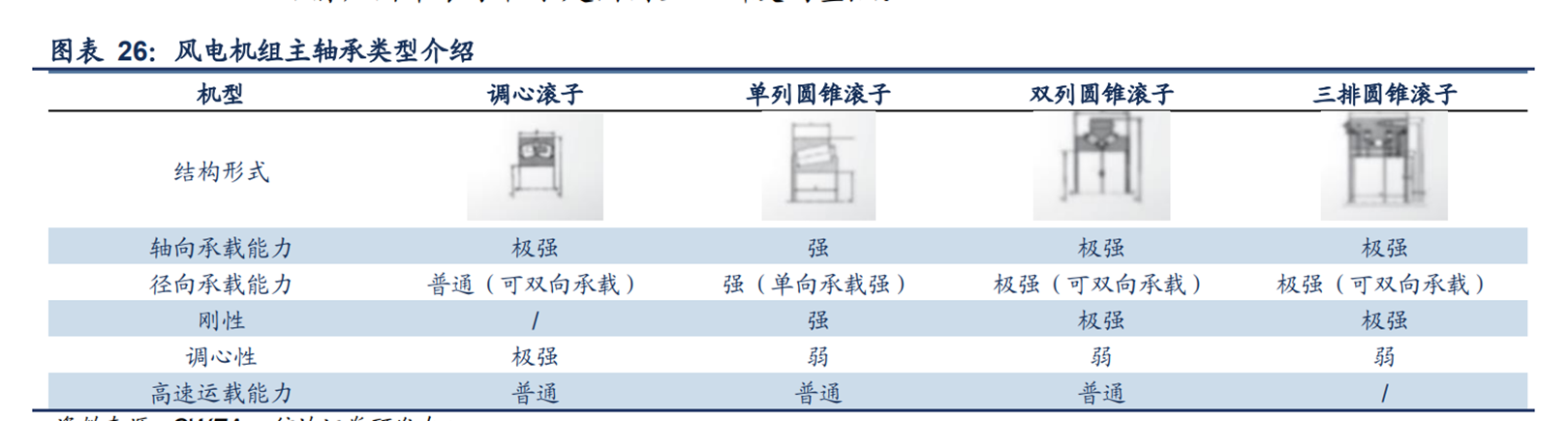

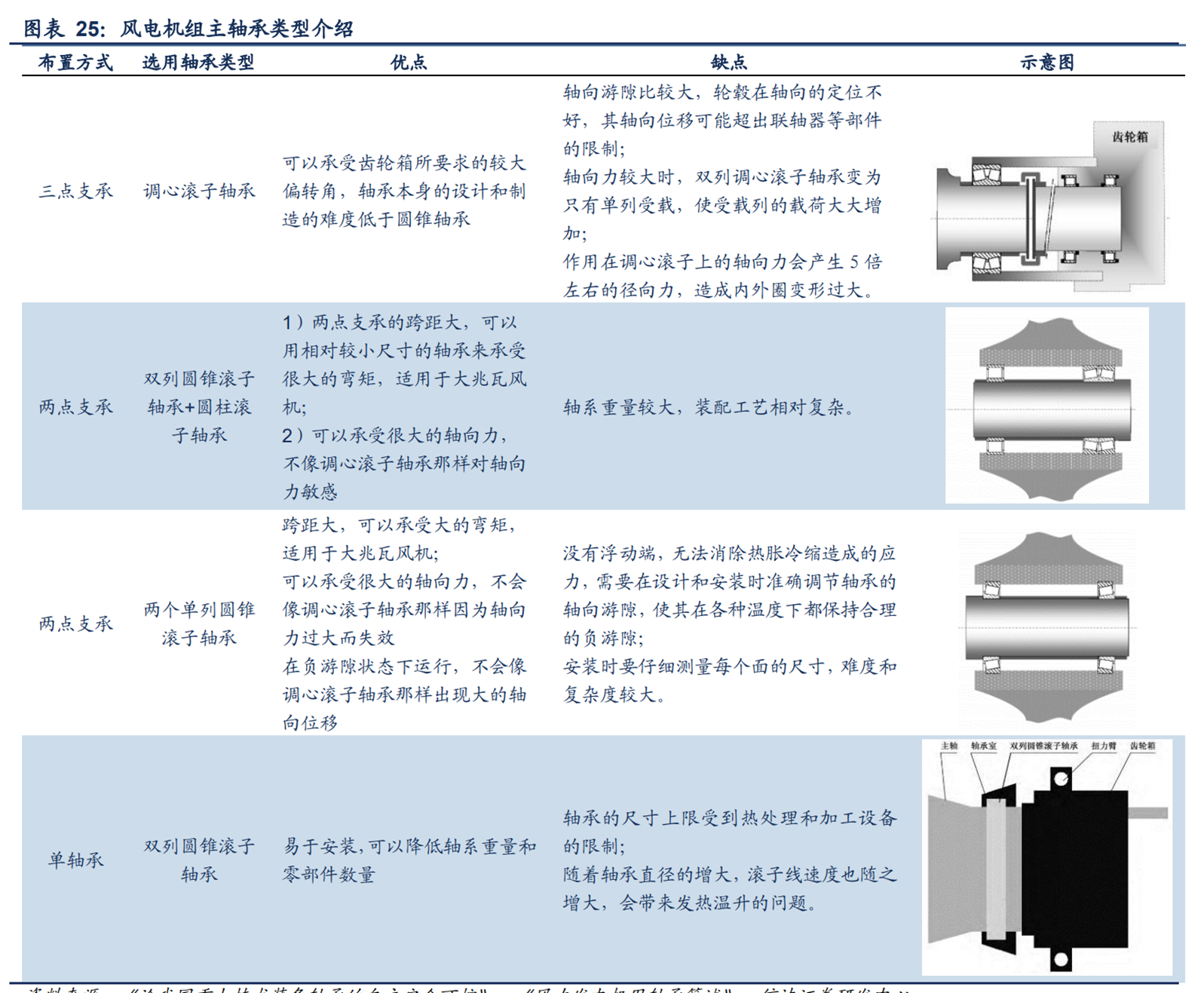

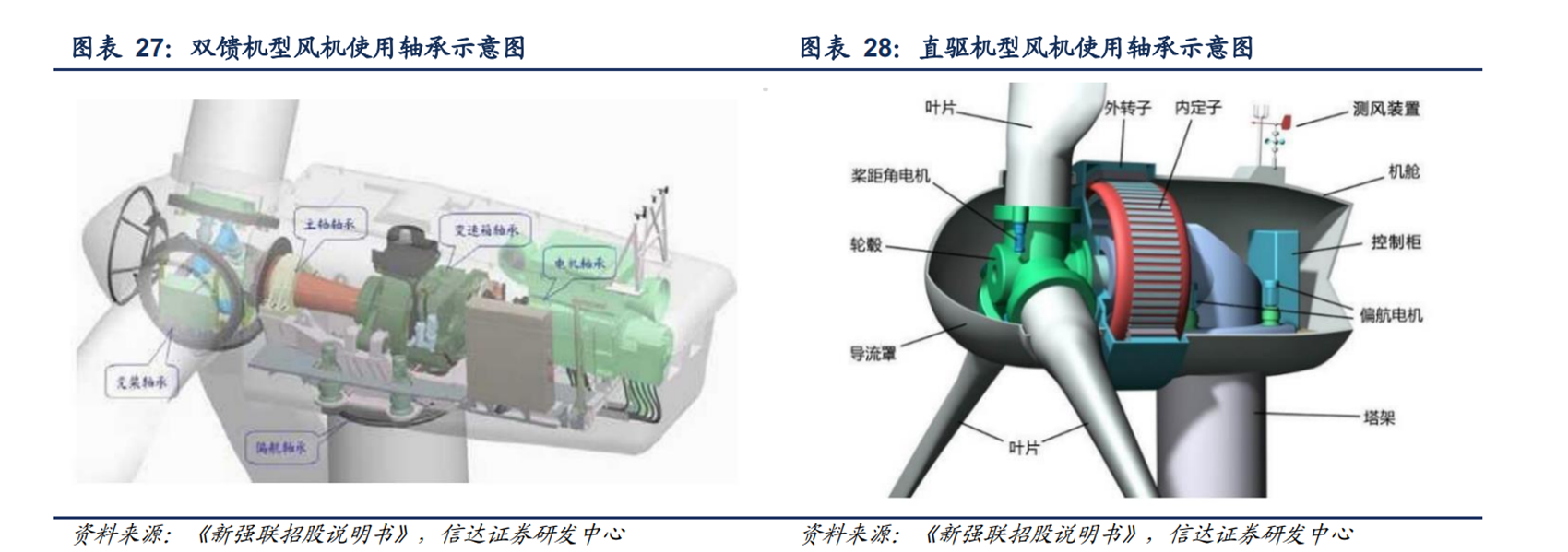

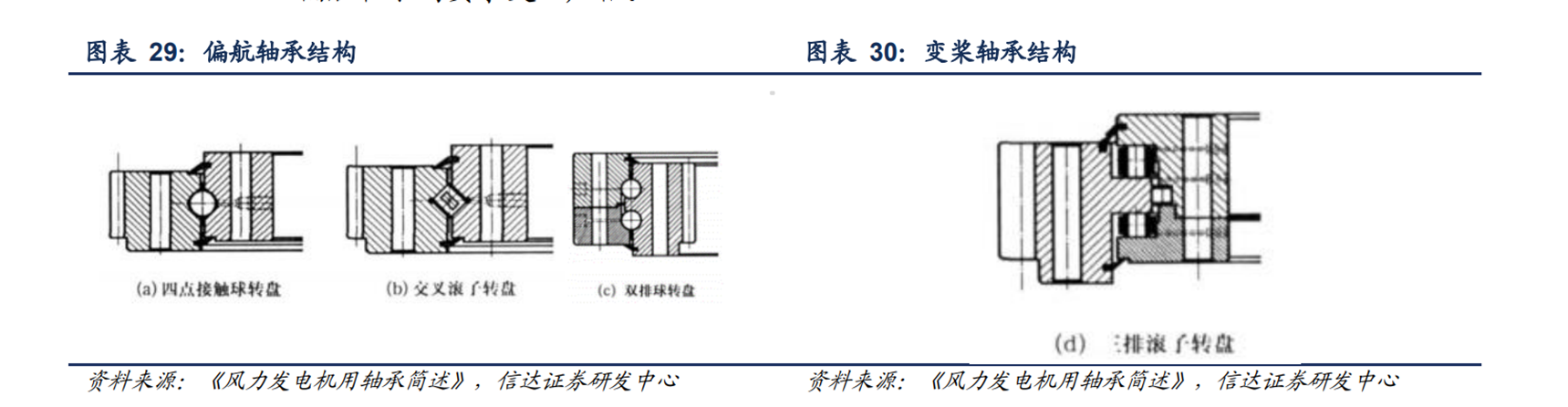

双馈式风机为例,风电轴承主要分变桨、偏航轴承和传动系统轴承(主轴、齿轮箱及电机轴承)两大类,每台风力发电机内各类轴承配套数量为主轴轴承 1-2 个(小兆瓦用 1 个,大兆瓦用 2 个)、偏航轴承 1 个、变桨轴承 3 个、发电机轴承 1 套和齿轮箱轴承 1 套。

主轴和齿轮箱轴承用到球面滚子轴承、单排/双排大直径圆锥滚子轴承和圆筒形滚柱轴承等,应用于偏航、变桨的旋转枢轴轴承等。

偏航轴承:连接机舱和塔筒,跟踪风向的变化,确保最大的发电量

变桨轴承:位于叶片与轮毂之间,调整桨叶迎风角度,使其达到最佳状态

风电轴承的关键技术主要体现在设计、材料、防腐和密封等方面,主轴轴承和齿轮箱轴 承还需进行高精度加工,偏航、变桨轴承则需要解决好游隙设计和磨削加工滚道技术等。

轴承设计对设备运行的寿命和稳定性有重要影响

前国内部分厂家能够生产风电轴承,但主要集中在 2MW 及以下风电轴承,对于 3MW 及以上风电轴承,由于技术难度高,国内生产还处于起步阶段,进口依赖度较高,中大型轴承本土产量占比不足 13%。

齿轮箱轴承目前的国产化程度较低,由于齿轮箱的工况更加恶劣,鉴于高昂的维保成本,对齿轮箱轴承的稳定性和可靠性要求更高

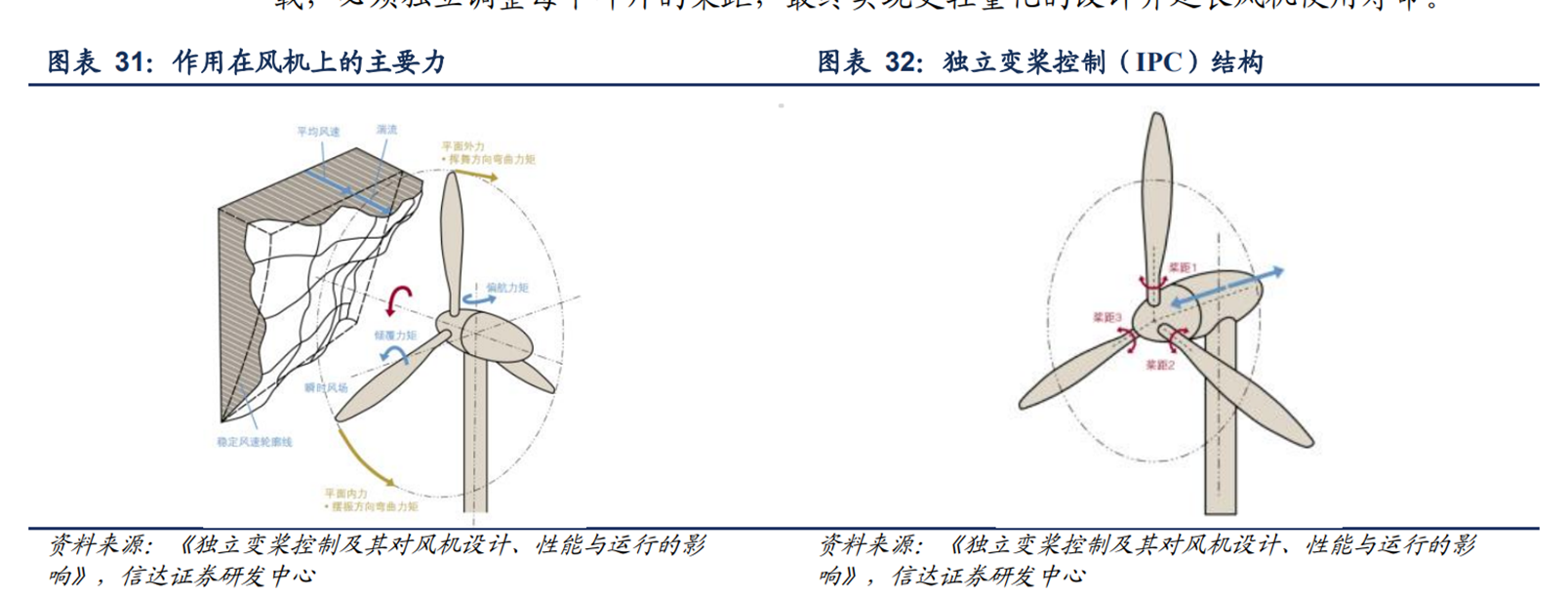

统一变桨控制的机组在运行过程中面临湍流、风切变等外部气动条件时,每个叶片接受一个大小相同的变桨命令来调节桨距角,以确保机组保持额定状态,无法实现风轮载荷平衡,并会因此引起传动链的震动,最终会增加机组疲劳载荷,从而导致机组制造成本的增加、安全稳定性的下降和使用寿命的缩短。

为解决机组载荷不平衡的问题,独立变桨技术的研究应运而生.以单个叶片上的受力状况或风速条件为输入,单独为每个叶片给定各自的桨距角附加值,从而使各个叶片的受力状况趋于一致,从而减小由湍流、风切变等外部因素引起的风轮面内载荷不平衡以及机组振动,从而降低整机疲劳载荷,降低机组制造成本,提高机组运行的安全可靠性。

独立变桨系统包括液压变桨距系统和电动变桨距系统两种。大型风力发电机组发展的趋势是采用电动变桨距系统。

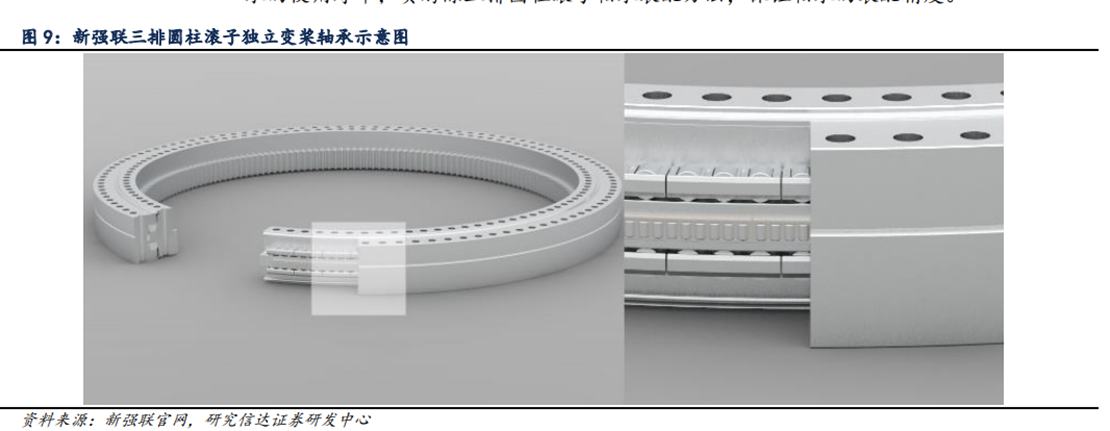

独立变桨轴承的结构也将从单排、双排、球轴承向承载力更强的三排圆柱滚子轴承转变,单套价值量有所提升,驱动变桨轴承市场扩容。

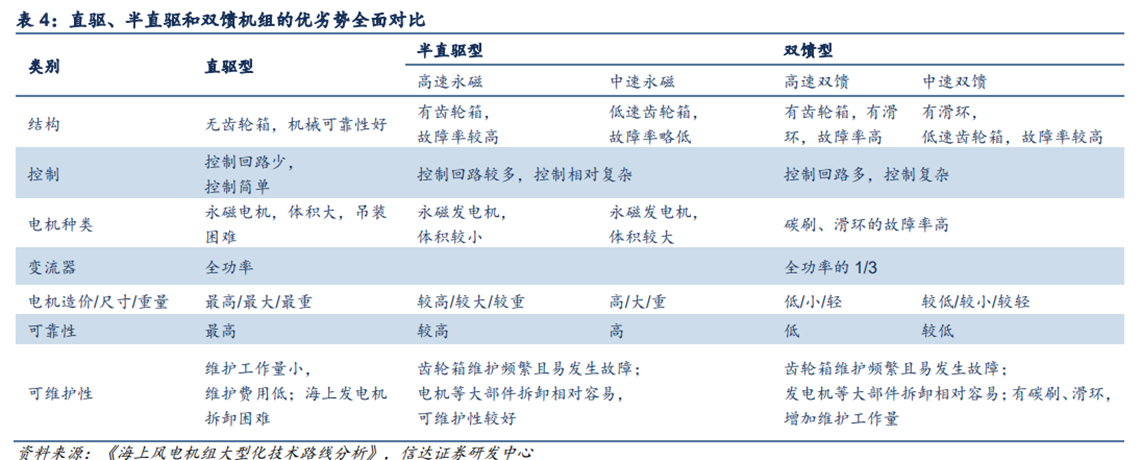

国内风电机组中,水平轴风电机组是主要机型,水平轴主要包括双馈型机组(带增速齿轮箱)、直驱型机组(不带增速齿轮箱)和半直驱型机组(带中速齿轮箱的直驱系统),其中又以双馈型机组为主,

双馈和直驱型机组全面对比:各具优劣势,中长期半直驱/直驱型占比提升

双馈式风电机组一般采用的是转子交流励磁双馈发电机,其结构与绕线式异步电机类似

永磁直驱风电机组取消了增速齿轮箱,风轮轴直接和发电机轴直接相连,发电机多采用永磁式结构的转子的同步发电机,无须外部提供励磁电源。转子的转速随风速的变化而改变,其交流电的频率也随之变化,经过全功率电力电子变频器将频率不定的交流电整流成直流电,再逆变成与电网同频率的交流电输出

同功率的直驱机组和双馈机组由效率不同带来的成本差异是不明显的。

对比度电成本来看,度电成本最低的是永磁半直驱机组,其次是双馈机组,度电成本最高的是永磁直驱机组。

从可靠性方面来看,直驱机组的可靠性最高

长期来看,风机往更高功率方向演进,半直驱和直驱具有天然的可靠性优势,两者的装机占比有望进一步提升。

调心性能,可以自动调整因轴与轴承座之间的角度误差所产生的倾斜或轴的挠曲。

调心滚子轴承可以承受较大的径向载荷与双向轴向载荷。

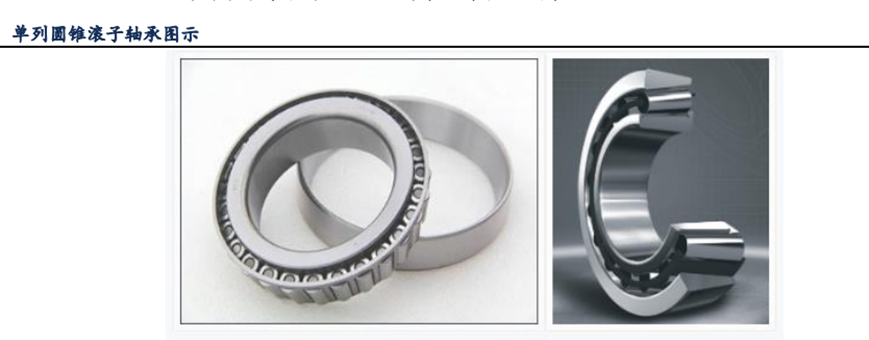

单列圆锥滚子轴承可以承受一个方向的轴向载荷。并能限制轴相对轴承座一个方向的轴向位移。

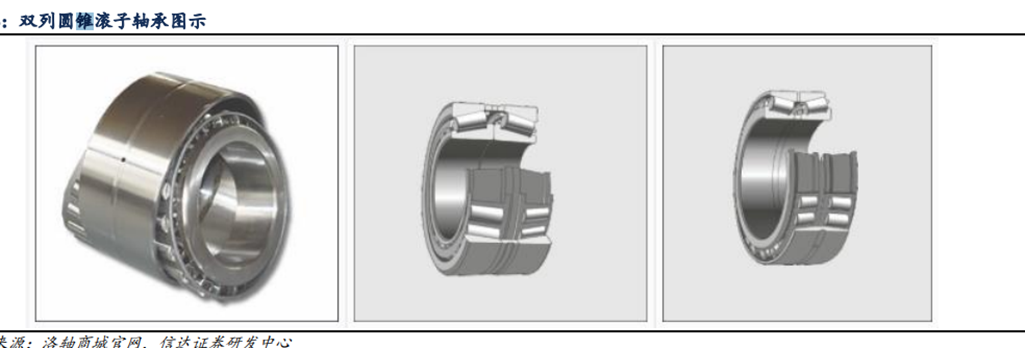

“双列圆锥滚子轴承在承受以径向负荷同时,可承受双向轴向负荷,可在轴承的轴向游隙范围内,

限制轴承或外壳的双向轴向位移。”

变桨控制意味着叶片可以在 0°到 90°之间转动。在风速低于额定速度(通常为 12m/s)时,风轮叶片会转动到完全朝向风向,即桨距为 0°。当风速增大时,可以控制叶片桨距,将风机的输出功率调整到其额定值。当风速达到预定极限时(通常为 28m/s),风机将叶片转动到 90°,停止发电。

滚动体行业具有较高的技术壁垒。

svf

水面光伏电站是指在水塘(鱼蟹塘等)、中小型湖泊、水库、蓄水池、采煤塌陷区形成的湖泊等水上建立的光伏发电站

变流器控制双馈异步风力发电机实现软并网,减小并网冲击电流对电机和电网造成的不利影响。

变流器通过对双馈异步风力发电机的转子进行励磁,使得双馈发电机的定子侧输出电压的幅值、频率和相位与电网相同,并且可根据需要进行有功和无功的独立解耦控制。

风电变流器可以优化风力发电系统的运行,实现宽风速范围内的变速恒频发电,改善风机效率和传输链的工作状况,减少发电机损耗,提高运行效率,提升风能利用率。