economics

EMPLOYMENT COST INDEX

The Employment Cost Index (ECI) is a quarterly economic series published by the Bureau of Labor Statistics that details the growth of total employee compensation.补偿,报酬

It tracks movement in the cost of labor, as measured by wages and benefits, at all levels of a company.

JOBLESS RATE

JULY PAYROLLS REVISED TO 936K

薪资名册

In treasury management, a payroll is the list of employees of some company that is entitled to receive payments as well as other work benefits and the amounts that each should receive

NO-FARM PAYROLLS

Month On Month (or MoM) means comparing data from one month to the previous

month.

pmi

PMI data are presented in the form of a diffusion index, which is calculated as follows

{ PMI=(P_{1}*1)+(P_{2}*0.5)}

{ PMI=(P_{1}*1)+(P_{2}*0.5)}

where:

P1 = Percentage number of answers that reported an improvement.

P2 = Percentage number of answers that reported no change.

if 100% of the panel reported an improvement, the index would be 100.0. If 100% reported a deterioration, the index would be zero. If 100% of the panel saw no change, the index would be 50.0 (P2 * 0.5).

an index reading of 50.0 means that the variable is unchanged, a number over 50.0 indicates an improvement, while anything below 50.0 suggests a decline.

Markit Economics’ PMI

Information Handling Services IHS “was founded in 1959 as Information Handling Services to provide information

Markit was founded in 2003 as Mark-it Partners, a financial data provider for daily credit default swap pricing

In 2016, Englewood, Colorado, US–based IHS and London-based Markit merged.

基金

ETF

交易型开放式指数基金,通常又被称为交易所交易基金(Exchange Traded Fund,简称ETF),是一种在交易所上市交易的、基金份额可变的开放式基金。

同时存在二级市场交易和申购赎回机制

An exchange-traded fund (ETF) is a type of investment fund and exchange-traded product, i.e. they are traded on stock exchanges.

Most ETFs are index funds that attempt to replicate the performance of a specific index

ETF管理的资产是一揽子股票组合,这一组合中的股票种类与某一特定指数,如上证50指数,包涵的成份股票相同,每只股票的数量与该指数的成份股构成比例一致,ETF交易价格取决于它拥有的一揽子股票的价值,即“单位基金资产净值”。ETF的投资组合通常完全复制标的指数,其净值表现与盯住的特定指数高度一致。

上证50ETF(510050),主要投资于上证50指数的成份股、备选成份股。少量投资于新股、债券及中国证监会允许的其他金融工具的成分股。

互惠基金(mutual Funds),又称共同基金,是将众多投资者的余额集中一起,等于众多投资者共同聘请一个基金公司的专业投资经理,利用其专业的知识,分散投资于各种不同的投资类别上,使这一小额投资亦能在互惠基础下享受低风险及较高的回报机会

公司型基金

又叫做共同基金,指基金本身为一家股份有限公司,公司通过发行股票或受益凭证的方式来筹集资金。投资者购买了该家公司的股票,就成为该公司的股东,凭股票领取股息或红利、分享投资所获得的收益。

根据投资对象的不同,可分为货币基金、债券基金、混合型基金、股票基金四大类。

open-End Fund开放性基金,close-end fund封闭式基金。

根据基金单位是否可增加或赎回,可分为开放式基金和封闭式基金。开放式基金不上市交易(这要看情况),通过银行、券商、基金公司申购和赎回,基金规模不固定;封闭式基金有固定的存续期,一般在证券交易场所上市交易,投资者通过二级市场买卖基金单位。

开放性基金和封闭性基金的区别:

1、开放式基金指投资人直接向基金公司或其代理机搆购买及卖出基金,以基金净值作为买入卖出价格,开放式基金的规模会随著投资人的买入卖出而增加。

2、封闭式基金指一个基金在一开始募集完成之後,就不再由投资人直接或间接向基金公司购买,而是在股票市场上向其他拥有基金的购买人购买,因此基金的规模不会因为买卖而增加或减少,此外,由於市场上的预期涨跌心理,实际买卖的价格可能会与基金净值有一段差距。

dollar

YEN

EURO

POUND

futures

In finance, a futures contract (sometimes called futures) is a standardized legal agreement to buy or sell something at a predetermined price at a specified time in the future, between parties not known to each other

E-mini S&P, often abbreviated to “E-mini” (despite the existence of many other E-mini contracts) and designated by the commodity ticker symbol ES, is a stock market index futures contract traded on the Chicago Mercantile Exchange’s Globex electronic trading platform. The notional value of one contract is 50 times the value of the S&P 500 stock index; thus, for example, on June 20, 2018, the S&P 500 cash index closed at 2,767.32, making each E-mini contract a $138,366 bet.

FUTURE CHANGE

FAIR VALUE

IMPLIED OPEN

the fair value is the theoretical calculation of how a futures stock index contract should be valued considering the current index value, dividends paid on stocks in the index, days to expiration of the futures contract, and current interest rates.

The fair value always refers to the front-month futures contract as opposed to a further out month contract.

Front month, also called “near” or “spot” month, refers to the nearest expiration date for a futures or options contract.

GOLD

Gold exchange-traded products may include exchange-traded funds (ETFs), exchange-traded notes (ETNs), and closed-end funds (CEFs), which are traded like shares on the major stock exchanges.

ETN(Exchange-Traded Notes)即交易所交易债券或交易所交易票据,一般为投资银行发行的债券类产品。最早由巴克莱银行(Barclays Bank PLC)于 2006 年发行。这种债券之所以不同于其它形式的债券,主要是来自于它的报酬,ETN 的报 酬是基于特定市场指数的报酬,减去必要费用,并不支付固定利息,且不保障本 金。因此,ETN 可以理解为债券与 ETF 部分特征的结合,是一种结构化产品,在交易所交易,利息通常只有在卖出时才会支付

SILVER

COPPER

COMEX

The New York Mercantile Exchange (NYMEX) is a commodity futures exchange owned and operated by CME Group of Chicago.

CME Group Inc. (Chicago Mercantile Exchange, Chicago Board of Trade, New York Mercantile Exchange, The Commodity Exchange) is an American global markets company

WTI

WTI即West Texas Intermediate(Crude Oil),美国西德克萨斯轻质中间基原油,是北美地区较为通用的一类原油。由于美国在全球的军事以及经济能力,WTI原油已经成为全球原油定价的基准。而为统一国内原油定价体系,美国以NYMEX(纽约商业交易所)上市的WTI原油合约为定价基准。原油连同美元以及粮食是美国影响和控制着全球经济以及金融市场的三大主要手段。

中间基原油,性质介于石蜡基原油和环烷基原油之间的一类原油

CRUDE 粗略的 原油

BRENT

The most important type of crude oil used in Europe is Brent Crude, named after the North Sea oilfield where it is extracted.

NAT.GAS

NATURAL.GAS

The Organization of the Petroleum Exporting Countries (OPEC, /ˈoʊpɛk/ OH-pek) is an intergovernmental organization or cartel of 13 countries.

The Organization of the Petroleum Exporting Countries (OPEC, /ˈoʊpɛk/ OH-pek) is an intergovernmental organization or cartel of 13 countries. Founded on 14 September 1960 in Baghdad by the first five members (Iran, Iraq, Kuwait, Saudi Arabia, and Venezuela), it has since 1965 been headquartered in Vienna, Austria, although Austria is not an OPEC member state. As of September 2018, the 13 member countries accounted for an estimated 44 percent of global oil production and 81.5 percent of the world’s “proven” oil reserves, giving OPEC a major influence on global oil prices

In addition to formal OPEC members, 10 additional oil exporting countries, led by Russia, form the OPEC+ cartel, which since 2016 cooperate in fixing the global crude oil prices by agreeing to production quotas that keep global production below demand/consumption.

What are Forex Futures?

Forex futures are exchange-traded currency derivative contracts obligating the buyer and seller to transact at a set price and predetermined time.

RENAISSANCE IPO ETF

The Renaissance IPO ETF enables investors to own a basket of the largest most liquid U.S.-listed newly public companies in one security, reducing the risk of single stock ownership.

The Renaissance is a term used to describe a period in European history marking the transition from the Middle Ages to modernity and covering the 15th and 16th centuries. It occurred after the Crisis of the Late Middle Ages and was associated with great social change.

Renaissance Capital is an emerging and frontier markets focused investment bank founded in 1995 in Russia.

Stock Exchange Index

S&P 500

In 1860, Henry Varnum Poor formed Poor’s Publishing, which published an investor’s guide to the railroad industry

The Standard and Poor’s 500, or simply the S&P 500, is a stock market index tracking the performance of 500 large companies listed on stock exchanges in the United States.

A common version of capitalization weighting is the free-float weighting. With this method a float factor is assigned to each stock to account for the proportion of outstanding shares that are held by the general public, as opposed to “closely held” shares owned by the government, royalty, or company insiders (see float).

NASDAQ composite

The Nasdaq Composite is a stock market index that includes almost all stocks listed on the Nasdaq stock exchange. Along with the Dow Jones Industrial Average and S&P 500, it is one of the three most-followed stock market indices in the United States.

The Nasdaq-100, which includes 100 of the largest non-financial companies in the Nasdaq Composite, accounts for over 90% of the movement of the Nasdaq Composite.

DOW JONES industrials

The Dow Jones Industrial Average, Dow Jones, or simply the Dow, is a price-weighted measurement stock market index of 30 prominent 杰出companies listed on stock exchanges in the United States.

An index may also be classified according to the method used to determine its price. In a price-weighted index such as the Dow Jones Industrial Average, the price of each component stock is the only consideration when determining the value of the index.

GAINERS

LAGGARDS

a person who makes slow progress and falls behind others.

UK FTSE

The Financial Times Stock Exchange 100 Index, also called the FTSE 100 Index, FTSE 100, FTSE, or, informally, the “Footsie”, is a share index of the 100 companies listed on the London Stock Exchange with the highest market capitalisation.

GERMAN DAX PERFORMANCE

Deutscher Aktienindex

The DAX is a stock market index consisting of the 30 major German blue chip companies trading on the Frankfurt Stock Exchange.

FRANCE CAC

Cotation Assistée en Continu

The CAC 40 is a benchmark French stock market index. The index represents a capitalization-weighted measure of the 40 most significant stocks among the 100 largest market caps on the Euronext Paris

It is a price return index.

价格回报是对一项投资的资本收益的确定,即市场价值上升引起的升值。价格回报不包括利息、股息和投资可能产生的其他收益。

total return index除了反映股价波动外,还假定所有股票的现金分红用于再投资产生收益,因此指数需在样本股除息日前按照除息参考价予以修正。

股票发行企业在发放股息或红利时,需要事先进行核对股东名册、召开股东会议等多种准备工作,于是规定以某日在册股东名单为准,并公告在此日以后一段时期为停止股东过户期。停止过户期内,股息红利仍发入给登记在册的旧股东,新买进股票的持有者因没有过户就不能享有领取股息红利的权利,这就称为除息。同时股票买卖价格就应扣除这段时期内应发放股息红利数,这就是除息交易。

标的证券是投资者融入资金可买入的证券和证券公司可对投资者融出的证券。

金融工具

Financial instruments are assets that can be traded, or they can also be seen as packages of capital that may be traded.

NIKKEI

The Nikkei 225, or the Nikkei Stock Average, more commonly called the Nikkei or the Nikkei index, is a stock market index for the Tokyo Stock Exchange. It has been calculated daily by the Nihon Keizai Shimbun日本经济新闻 newspaper since 1950

HANG SENG

SHANGHAI

NYSE Arca, previously known as ArcaEx, an abbreviation of Archipelago Exchange, is an exchange on which both stocks and options are traded. It was owned by Intercontinental Exchange. It merged with the New York Stock Exchange in 2006 and now operates as a subsidiary of the NYSE Group, Inc.

NYSE Arca is an electronic securities exchange in the U.S. on which exchange-traded products (ETPs) and equities are listed. The exchange specializes in ETP listings, which include exchange-traded funds (ETFs), exchange-traded notes (ETNs), and exchange-traded vehicles (ETVs).

Exchange traded products (ETPs) are types of securities that track underlying securities, an index, or other financial instruments. ETPs trade on exchanges similar to stocks meaning their prices can fluctuate from day-to-day and intraday. However, the prices of ETPs are derived from the underlying investments that they track.

FTSE 100 Index

FTSE Russell is a subsidiary of London Stock Exchange Group (LSEG) that produces, maintains, licenses, and markets stock market indices.[1] The division is notable for FTSE 100 Index, Russell 2000 Index, among other indices.

The Financial Times Stock Exchange 100 Index, also called the FTSE 100 Index, FTSE 100, FTSE, or, informally, the “Footsie” /ˈfʊtsi/, is a share index of the 100 companies listed on the London Stock Exchange with (in principle) the highest market capitalisation.

On 26 June 2014, the LSE announced it had agreed to buy Frank Russell Co., making it one of the largest providers of index services

Russell Investments is an investment firm headquartered in Seattle, Washington.

MSCI

MSCI Inc. (formerly Morgan Stanley Capital International and MSCI Barra), is an American finance company headquartered in New York City

2017年6月20日,MSCI(明晟)宣布,将中国A股纳入MSCI新兴市场指数

EAFE Index

The EAFE Index was created to reflect the performance of mid- and large-cap stocks across 21 developed market countries—the Europe, Australasia, and the Far East (EAFE).

The CSI 100 Index

A capitalization-weighted (or cap-weighted) index, also called a market-value-weighted index is a stock market index whose components are weighted according to the total market value of their outstanding shares.

In a price-weighted index such as the Dow Jones Industrial Average, the price of each component stock is the only consideration when determining the value of the index

The CSI 100 Index (Chinese: 中证100指数) is a capitalization-weighted, free float adjusted stock market index designed to replicate the performance of top 100 stocks traded in the Shanghai and Shenzhen stock exchanges. It is a sub-index of CSI 300 Index.

The index is compiled by the China Securities Index..

A common version of capitalization weighting is the free-float weighting. With this method a float factor is assigned to each stock to account for the proportion of outstanding shares that are held by the general public, as opposed to “closely held” shares owned by the government, royalty, or company insiders (see float). For example, if for some stock 15% of shares are closely held, and the other 85% are publicly held, the float factor will be 0.85, by which the company’s market capitalization will be multiplied before weighting its value against the rest of the index. In other words, the number of shares used for calculation is the number of shares “floating”, rather than outstanding.

Shares outstanding are all the shares of a corporation that have been authorized, issued and purchased by investors and are held by them. They are distinguished from treasury shares, which are shares held by the corporation itself, thus representing no exercisable rights. Shares outstanding and treasury shares together amount to the number of issued shares.

The SSE Composite Index also known as SSE Index is a stock market index of all stocks (A shares and B shares) that are traded at the Shanghai Stock Exchange

中国股票市场

定位于服务自主创新企业和其他成长型创业企业。

创业板又称二板市场(Second-board Market)即第二股票交易市场,是与主板市场(Main-Board Market)不同的一类证券市场,专为暂时无法在主板市场上市的创业型企业提供融资途径和成长空间的证券交易市场。 [1] 创业板是对主板市场的重要补充,在资本市场占有重要的位置。中国创业板上市公司股票代码以“300”开头。

(二)公司股本总额不少于3000万元;公开发行的股份达到公司股份总数的25%以上;公司股本总额超过四亿元的,公开发行股份的比例为10%以上;

中小企业板——是深圳证券交易所为了鼓励自主创新,而专门设置的中小型公司聚集板块。板块内公司普遍具有收入增长快、盈利能力强的特点,而且股票流动性好,交易活跃。

2021年2月,证监会批复同意深交所合并主板与中小板。 [1] 4月,经中国证监会批准,深交所主板和中小板合并,

上交所股票代码以6开头,全部都属于主板;

深交所股票分为三类:以000,001 开头的是深圳主板,以002开头的为中小板;以300开头的为创业板

上交所服务的企业是以央企,国企为主,知名公司为辅,多为传统企业;而深交所,是以服务中小型企业也创业型企业为主,多为高科技企业。

发行数量在8000万股以上(含8000万股,包括“不超过8000万股”等描述)的企业一律去上交所上市;发行数量在5000万股以下(含5000万股)的企业一律去深交所上市;发行数量在5000万股和8000万股之间的上市地点由企业决定;金融企业发行数量以4亿股为界限,4亿股以上去上交所,4亿股以下去深交所。

预先披露制度,是指申请首次公开发行股票的,在按照证券法的规定向国务院证券监督管理机构报送有关申请文件,并在其受理后,将有关申请文件向社会公众披露,而不必等到国务院证券监督管理机构对发行文件审核完毕、作出核准发行的决定后再进行披露。

预先披露的作用首先是可以便于公众对发行审核工作进行监督,进而比较有效的避免发行审核中可能出现的有关问题;

提前披露发行文件,可以使社会公众提前了解发行文件的内容,有助于其进行投资决策。

网下配售就是针对机构投资者的配售。股票发行时,将所需发行的股票分为两个部分,一部分是公开在股票交易系统上发行(就是通常说的新股申购,也叫网上发行),另一部分是分配给机构投资者在股票交易系统以外购买,这部分就称作网下配售。

信息工程是指以计算机技术和通信技术为主要手段的信息网络、信息应用系统建设、信息资源开发等工程。

信息资源开发(information resource development)

狭义指信息资源的生产、搜集、组织、存储、检索、传播、评价和利用等活动。

运营商是指提供网络服务的供应商,如华为、中兴、诺基亚、爱立信等这些通信设备的生产厂家叫生产商,而中国移动、中国联通、中国电信、 中国广电这些公司叫运营商。

已经取消PT制度。原来的PT制度是公司股票戴冒ST三年后,再戴PT冒,

ST股本年度暂无退市风险,继续年报亏损,即会加*,变成ST,严重的暂停上市,在次年度若继续亏损,就要退市;而已经是ST的股票,若已经暂停上市的,若本年度继续亏损,就要退市;若仍在交易的,若本年度继续亏损,就要暂停上市或退市。

中国股票市场刚成立的时候,主要都是国有企业上市股票,一般国有企业的控股股东是国家或各级国有资产管理部门。这也是国有股和法人股的由来,国有股和法人股不能像普通股一样上市流通。国有股、法人股、普通股这三者就形成了“同股不同权,同股不同利”局面,不利于股票市场的发展。这样就慢慢的开始了“股权分置”。股改的目的是让国有股和法人股“享受”普通股的市场待遇,能够参与市场流通,通过全流通实现同股同权,同股同利。

股权分置也称为股权分裂,是指上市公司的一部分股份上市流通,另一部分股份暂时不上市流通。前者主要称为流通股,主要成分为社会公众股;后者为非流通股,大多为国有股和法人股。

法人股是指企业法人或具有法人资格的事业单位和社会团体,以其依法可支配的资产,向股份有限公司非上市流通股权部分投资所形成的股份。如果该法人是国有企业、事业及其他单位,那么该法人股为国有法人股;如果是非国有法人资产投资于上市公司形成的股份则为社会法人股。

国家股,是指以国有资产向有限公司投资形成的股份。国家股不能上市流通交易,只能通过与机构签订转让协议完成大宗股权转移

股改是指即上市公司股权分置改革,是通过非流通股股东和流通股股东之间的利益平衡协商机制,消除 A股市场股份转让制度性差异的过程。

A股的正式名称是人民币普通股票。B股的正式名称是人民币特种股票,它是以人民币标明面值,以外币认购和买卖,在境内(上海、深圳)证券交易所上市交易的。

G股:股权分置改革试点股票。上市公司凡遇股权分置改革实施后复牌,将对该股的汉字简称冠以G标记。这意味着将出现一个股改概念股票———G股。G 是“股改”的GUGAI头一个拼音字母,G股就是已经完成股改的公司股票,为了区别未“股改”的公司股票在前面加个“G”字。

S股是指尚未进行股权分置改革或者已进入改革程序但尚未实施股权分置改革方案的股票

N股——是指在中国大陆注册、在纽约(New York)上市的外资股

沪港通

“沪港通”是“沪港股票市场交易互联互通机制”的简称,包括“沪股通”和“沪港通下的港股通”(简称“港股通”)两部分。

其中,“沪股通”是指投资者委托香港经纪商,经由联交所在上海设立的证券交易服务公司,向上交所进行申报,买卖“沪港通”规定范围内的上交所上市股票。

“沪港通下的港股通”,则是指投资者委托内地证券公司,通过上交所在香港设立的证券交易服务公司,向联交所进行申报,买卖“沪港通”规定范围内的联交所上市股票。

stock

分时成交价格就是指股票在某个时间点的即时成交价格;

黄线所表示的平均价格就是指到该时点时,前面的所有成交价格的算术平均数!

每分钟的最后一笔成交价的连线叫分时线;黄线是均价线,是当天开盘至当时所有成交总金额除以成交总股数得到的平均价的连线;

股市最小交易量是1手,为100股,对于一只股票最近的一笔成交量叫现手。

总手 即当日开始成交一直到现在为止总成交手数。收盘时“总手”,则表示当日成交的总手数。 即成交量。

主动去适应卖方的价格而成交的,就是红色,叫外盘。主动迎合买方的价格而成交的,就是绿色,叫内盘。

主力增仓比=(主力主动买入金额-主力主动卖出金额)/总成交额*100%,当这个数字是正的时候就是主力增仓的比例,负数则可以说明主力减仓的比例。

买一价是指当前挂在最高的买入该股票的价位,买二价是指仅次于买一价的买入价位,如此类推…,同样卖一价是指当前挂在最高的卖出该股票的价位,卖二价是指仅次于卖一价的卖出价位,如此类推…,一般想即时成交的话,买入时挂卖一价,卖出时挂买入一价,这样较容易成交,当然这种情况是在股市行情比较平稳时的操作,在股市行情比较激烈上下浮动时,有时要高挂0.5-1角才能买进,低挂0.5-1角才能卖出,

股票买一价是买一的价格,买一量是买一的委托数量。股票买二价是买二的价格,买二量是买二的委托数量。

换手率=某一段时期内的成交量/发行总股数×100%

(在中国:成交量/流通股本×100%)

一般情况,大多股票每日换手率在1%——2.5%(不包括初上市的股票)。70%的股票的换手率基本在3%以下,3%就成为一种分界。那么大于3%又意味着什么?当一支股票的换手率在3%——7%之间时,该股进入相对活跃状态。7%——10%之间时,则为强势股的出现,股价处于高度活跃当中。(广为市场关注)

10%——15%,大庄密切操作。超过15%换手率,持续多日的话,此股也许成为最大黑马。

量比是衡量相对成交量的指标。它是指股市开市后平均每分钟的成交量与过去5个交易日平均每分钟成交量之比。其计算公式为:量比=(现成交总手数 / 现累计开市时间(分) )/ 过去5日平均每分钟成交量

算术移动平均线

移动平均线,Moving Average,简称MA,MA是用统计分析的方法,将一定时期内的证券价格(指数)加以平均,并把不同时间的平均值连接起来,形成一根MA,用以观察证券价格变动趋势的一种技术指标。

移动平均线 [1] 常用线有5天、10天、30天、60天、120天和240天的指标。其中,5天和10天的短期移动平均线,是短线操作的参照指标,称做日均线指标;30天和60天的是中期均线指标,称做季均线指标;120天、240天的是长期均线指标,称做年均线指标。对移动平均线的考查一般从几个方面进行。

举例说明:某股连续十个交易日收盘价分别为:(单位:元)

8.15、 8.07、 8.84、 8.10、 8.40、 9.10、 9.20、 9.10、 8.95、 8.70

以五天短期均线为例:

第五天均值=(8.15+8.07+8.84+8.10+8.40)/5=8.31

第六天均值=(8.07+8.84+8.10+8.40+9.10) /5=8.50

加权移动平均线

加权的原因是基于移动平均线中,收盘价对未来价格波动的影响最大,因此赋予它较大的权值。

EMA(Exponential Moving Average)是指数移动平均值。也叫 EXPMA 指标,它也是一种趋向类指标,指数移动平均值是以指数式递减加权的移动平均。

在 EMA 指标中,每天价格的权重系数以指数等比形式缩小。时间越靠近当今时刻,它的权重越大。说明 EMA 函数对近期的价格加强了权重比,更能及时反映近期价格波动情况。所以 EMA 比 MA 更具参考价值。

指数平滑异同移动平均线,简称MACD

按照 MACD 的算法,设序列 {xn} 代表第 n 天某股票的收盘价为 xn,则有

DIF(xn) = EMA12(xn) – EMA26(xn),

DEA(xn) = EMA9[DIF(xn)],

MACD(xn) = [DIF(xn) – DEA(xn)] x 2。

MACD 可以看作是比较不同周期的 EMA 得出的股票涨跌趋势

Moving Average Convergence / Divergence

故MACD指标是由两线一柱组合起来形成,快速线(白色线)为DIF,慢速线(黄色线)为DEA,柱状图为MACD。

DIF=今日EMA(12)-今日EMA(26) DIF组成的线叫做MACD线

DEA组成的线叫做Signal线,DIF的9日EMA

⒋最后用DIF减DEA,得Histogram,通常绘制成围绕零轴线波动的柱形图。

As the working week used to be 6-days, the period settings of (12, 26, 9) represent 2 weeks, 1 month and one and a half week.

委比:某品种当日买卖量差额和总额的比值。 委比是衡量某一时段买卖盘相对强度的指标。它的计算公式为:

委比=(委买手数-委卖手数)/(委买手数+委卖手数)×100%。

委差,某品种当前买量之和减去卖量之和。反映买卖双方的力量对比。正数为买方较强,负数为抛压较重。

买入和卖出委托排序情况如下:

序号 数量(卖手)

5 1624

4 3281

3 10941

2 2800

1 13

序号 数量(买手)

5 14

4 3355

3 1978

2 1654

1 2731

长江电力收盘时的委比为:

委买手数 = 14 + 3355 + 1978 + 1654 + 2731 = 9732

委卖手数 = 1624 + 3281 + 10941 + 2800 + 13 = 18659

委比 =(委买手数-委卖手数)/(委买手数+委卖手数)×100% =

=(9732-18659)/(9732+18659)×100%=-8927 / 28391 = -0.314431 = -31.44%

委差 = 委买手数-委卖手数 = 9732-18659 = -8927

超大单,大单,中单,小单的区分标准如下:

1、小单 (<2 万股 或 4 万元 );

2、中单 (2-10 万股 或 4-20 万元 );

3、大单 (10-50 万股 或 20-100 万元 );

4、特大单 (>50 万股 或 100 万元 ) 。

股票主力是持股数较多的机构或大户,每只股都存在主力,但是不一定都是庄家,庄家可以操控一只股票的价格,而主力只能短期影响股价的波动。

在9:50这一分钟里,某一板块指数较前一分钟是上涨的,则将9:50这一分钟的成交额计作资金流入,反之则计作资金流出,若指数与前一分钟相比没有发生变化,则不计入。

每分钟计算一次,每天加总统计一次,流入资金与流出资金的差额就是该板块当天的资金净流入。

主动性买盘是指以卖出价格主动成交的成交量,计算入外盘。外盘就是股票在卖出价成交,成交价为申卖价,说明买盘比较积极,推动股价上涨。

主动性买盘的成交为外盘,主动性卖盘的成交为内盘。

主力

单笔成交50万元以上的成交额合计,分50-100万元和100万元以上两档数据;

散户

单笔成交50万元以下的成交额合计,分10万元以下、10-20万元、20-50万元三档数据。

主力资金净流入

指数(价格)处于上升状态时产生的每笔大于100万的成交额是推动指数(价格)上涨的中坚力量,这部分成交额被定义为主力资金流入,反之定义为主力资金流出

仓位是指投资人实际投资和实有投资资金的比例。列举个例子:比如你有10万用于投资,现用了4万元买基金或股票,你的仓位是40%。如你全买了基金或股票,你就满仓了。如你全部卖出基金、股票,你就空仓了。

加仓是指建仓时买入的基金净值涨了,继续加码申购,因持续看好某只基金,而在该基金上涨的过程中继续追加买入的行为,加仓是在原来有的基础上再买入这只,加仓、减仓也就在你的购买能力范围内买卖基金的行为。

平仓是源于商品期货交易的一个术语,指的是期货买卖的一方为对销以前买进或卖出的期货合约而进行的成交行为。平仓是在股票交易中,多头将所买进的股票卖出,或空头买回所卖出股票行为的统称

long position

多头是汉语词语,拼音是duō tóu,是指投资者对股市看好,预计股价将会看涨,于是趁低价时买进股票,待股票上涨至某一价位时再卖出,以获取差额收益。

Short position

空头是近代上海等地交易所中的行话。(1) 交易所中投机方式之一。投机者认为某种商品、股票、债券等的价格将要下跌,于是卖出期货,希望在跌价后再买回或补进,获取差额利益。投机者在卖出后至未买回或补进前,手中并无实物,故称“空头”。用这种方式投机的,称为“做空头”。

1.利空:对空头有利,能促使股价下跌的因素和信息,如:银根抽紧,利率上升,经济衰退,公司经营状况恶化等。

2.利多:对多头有利,能刺激股价上涨的各种因素和消息,如:银行利率降低,公司经营状况好转等。

盘整:通常指价格变动幅度较小,比较稳定,最高价与最低价之差不超过2%的行情。

整亦称 “整理”,股价经历了一段时间的急速上涨或下跌之后,遇到了阻力线或支撑线,因而股价波动幅度开始变小的现象。

期货交易的全过程可以概括为建仓、持仓、平仓或实物交割。建仓也叫开仓,是指交易者新买入或新卖出一定数量的期货合约。在期货市场上买入或卖出一份期货合约相当于签署了一份远期交割合同。如果交易者将这份期货合约保留到最后交易日结束他就必须通过实物交割或现金清算来了结这笔期货交易。然而,进行实物交割的是少数,大部分投机者和套期保值者一般都在最后交易日结束之前择机将买入的期货合约卖出,或将卖出的期货合约买回。即通过一笔数量相等、方向相反的期货交易来冲销原有的期货合约,以此了结期货交易,解除到期进行实物交割的义务。这种买回已卖出合约,或卖出已买入合约的行为就叫平仓。

对冲平仓是期货投资企业在同一期货交易所内通过买入卖出相同交割月份的期货合约,用以了结先前卖出或买入的期货合约。

在规范的期货市场上,最为常见的当属因客户交易保证金不足而发生的强行平仓。具体而言,是指在客户持仓合约所需的交易保证金不足,而其又未能按照期货公司的通知及时追加相应保证金或者主动减仓,且市场行情仍朝持仓不利的方向发展时,期货公司为避免损失扩大而强行平掉客户部分或者全部仓位,将所得资金填补保证金缺口的行为。

增仓是指增加你持有股票的仓位

主力增仓比=(主力主动买入金额-主力主动卖出金额)/总成交额*100%,当这个数字是正的时候就是主力增仓的比例,负数则可以说明主力减仓的比例。

intraday盘中

occurring within one day.

ST板块股指的是在沪深股市上挂牌的股票,因为经营亏损中国证监会为提醒股民注意特别处理的股票。因为对ST股票实行日涨跌幅度限制为5%,在一定程度上抑制庄家的刻意炒作。投资者对于特别处理的股票也要区别对待。

PT是英文Particular Transfer(特别转让)的缩写。依据《公司法》和《证券法》规定,上市公司出现连续三年亏损等情况,其股票将暂停上市。沪深交易所从1999年7月 9日起,对这类暂停上市的股票实施特别转让服务,并在其简称前冠以PT,称之为PT股票

国内垃圾股可分为三个部分:一部分是ST股票,即连续两年亏损或净资产值低于 1元的股票。一部分是PT股票是指连续三年亏损的股票。还有一部分是指除去前面两类且业绩在0.10元以下的股票。

蓝筹股是指在某一行业中处于重要支配地位,业绩优良,交投活跃,红利优厚的大公司的股票,在一些地方也将蓝筹股视为”绩优股”。但蓝筹股并不等于具有很高投资价值的股票。

“蓝筹”一词源于西方赌场。在西方赌场中,有三种颜色的筹码,其中蓝色筹码最为值钱,红色筹码次之,白色筹码最差

绩优股是指那些业绩优良,但增长速度较慢的公司的股票。这类公司有实力抵抗经济衰退,但这类公司并不能给你带来振奋人心的利润。因为这类公司业务较为成熟,不需要花很多钱来扩展业务,所以投资这类公司的目的主要在于拿股息。另外,投资这类股票时,市盈率不要太高,同时要注意股价在历史上经济不景气时波动的记录。

finacal report

资产负债表

流动资产

货币资金

使用受到限制的货币资金

不受限制的货币资金

现金及现金等价物

现金及现金等价物包括库存现金、银行存款、其他货币资金、存放中央银行可随时支取的备付金、存放同业款项、拆放同业款项、同业间买入返售证券,以及企业持有的期限短(一般指从购买日起三个月内到期)、流动性强、易于转换为已知金额现金、价值变动风险很小的投资

库存现金,是公司及子公司出纳保险柜里的现钞,包括人民币和外币

银行存款

定期存款,有些到期才能支取,有些只需提前通知金融机构就可以支取。后者算现金等价物,前者不算。

其他货币资金,指企业因指定目的而存在银行某专户里的钱。

如临时到外地采购,在采购地银行开立只付不收专户里的钱;专项投资款;期限较短(通常指三个月以内)的承兑汇票或信用证保证金等。

存放同业款项、拆放同业款项、同业间买入返售证券,都可以简单地理解为金融机构之间的资金拆借。

“企业持有的期限短(一般指从购买日起三个月内到期)、流动性强、易于转换为已知金额现金、价值变动风险很小的投资”

指企业持有的三个月内到期、随时可以卖出去、能卖多少钱基本已知(价格波动小)的投资。

如国债、大型企业短期债、银行承兑汇票、货币市场基金等。

股票不符合“易于转换已知金额现金、价值变动风险很小”的要求。

使用受到限制的货币资金

不能随时支取的货币资金,都不算现金及现金等价物。

存放于央行的法定准备金和不能随时支取的定期存款

其他

被司法机关冻结的存款;

被质押的存款;

根据借款合同约定的某账户中必须保持的最低存款余额;

公司信用卡账户存款;

为了开具银行本票、银行汇票、银行承兑汇票、信用证而存入银行的保证金;

保险公司的资本金存款。

存放于央行的准备金,指的是金融机构(银行、财务公司等)存放于央行的钱.

准备金也分法定准备金和超额准备金。法定准备金,是吸收到存款后,必须按照央行规定比例存于央行的,不可以随时支取,不属于现金等价物;超额准备金,是金融机构自愿存于央行收利息的钱,可以随时支取,属于现金等价物。

承兑汇票保证金、信用证保证金:

按照中国注册会计师协会的意见(不是规定),票证到期日在三个月内的,保证金建议视为现金等价物;超过三个月的,建议视为受限制的货币资金。实践中,有视为现金等价物的,也有视为受限货币资金的。

货币资金的分析

货币资金需要与短期债务及经营需要相匹配。

与短期债务的匹配情况,代表企业的偿债能力。

货币资金过小,则可能代表偿债能力不足,或者经营中捉襟见肘。

与经营需要的匹配情况,代表企业的资金运用能力。

货币资金过大,则代表资金运用能力较弱,或者可能资金性质有问题。

注意以下四种情况:

(1)货币资金余额比短期负债小很多;

(2)货币资金充裕,却借了很多有息甚至高息负债;

(3)定期存款很多,其他货币资金很多,流动资金却严重缺乏;

(4)其他货币资金数额巨大,但没有合理解释。

情形(1)可能代表公司有短期偿债危机,情形(2)(3)(4)则意味着貌似充裕的货币资金,可能存在虚构、冻结,或者早就被大股东占用,只是在报表日前几天回到公司账上,过后又会消失。

经营相关资产

营业收入与现金流入、应收票据、应收账款之间的关系

一家企业在市场中生存,必然会通过商业活动和其他单位或个人发生往来。这些往来,要么现钱现货,要么以应收票据和应收账款形式存在。前者产生现金流,后者产生应收应付。

一家企业有销售发生,要么收了现金,要么收了票据,要么就变成了应收账款

应收票据

对于销售方而言,销售产生了“应收票据”;对于购货方,负债栏目中便产生“应付票据”。

可能是银行承兑汇票,也可能是商业承兑汇票

银行承兑汇票,是由银行承诺兑现的,到约定期限,持票方确定可以拿到现金的票据。

考虑货币的时间价值(假设市场资金成本为月息1%,则一个月后的100万元现金,约等于今天的99.01万元),银行承兑汇票的价值略低于同等面值的现金。

收到银行承兑汇票的企业若急需用钱,可以打个折扣,向任意一家银行换取现金,这种行为被称为“贴现”,折扣率被称为“贴现率”。

由企业开出的商业承兑汇票,可信度就没有银行承兑汇票那么高。能否按期足额兑付,取决于开票企业的财务状况和诚信度。

因为票据可以贴现、转贴现和再贴现,于是就产生了票据交易市场。票据贴现是银行一块挺大的业务。

应收账款

应收账款就是赊销,也叫“白条子”。

大部分产品都是买方市场,通行的模式是买家先拿货,一段时间后(称之为“账期”)付款。在这种模式下,对销售方而言,就产生了“应收账款”;对购货方而言,在负债一栏就产生“应付账款”。

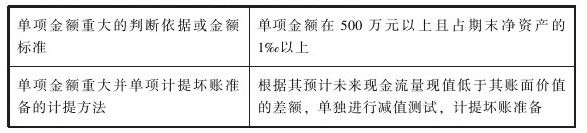

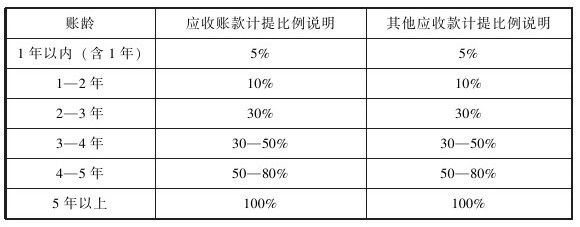

单项金额重大并单项计提坏账准备的应收款项:

采用账龄分析法计提坏账准备的:

采用其他方法计提坏账准备的:

应收账款拖欠的时间越久,变成烂账的概率就越大。出于谨慎原则,会计准则要求公司对应收账款必须计提坏账准备。

计提的坏账准备,在资产负债表,是一种资产损失,减少公司资产账面值;在利润表是一种费用,需要从当期的利润表里减去,降低企业当期利润。

一旦在某年公司将这笔欠款收回来了,实际收到的钱和报表上账面价值之间的差额,还可以回到利润表“资产减值损失”科目冲抵,从而增加利润。

一般来说,计提标准越严格的公司越值得信赖。

预付账款

预付账款,是预付给供货单位的购货款,或者预付在建工程价款等。

对于收钱的公司,便是负债端的“预收账款”科目。

应收利息和应收股利

应收利息,是公司持有各类债权期间应该收到的利息。

应收股利,是公司持有股权期间应该收到的其他公司分配的股利。

与之对应的另一方,便是负债端的“应付利息”和“应付股利”科目。

其他应收款

所有跟主营业务无关的应收款,企业都会放进这个栏目。

优秀上市公司有个特点,就是“其他应收款”和“其他应付款”科目涉及金额极小,甚至为零。

长期应收款

指企业融资租赁产生的应收款项和采用递延方式分期收款

实质上是具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

融资租赁,就是公司买个大件(如挖掘机、大货车、厂房、机床等)租给需要用这个东西的企业A,双方约定A每年或每月支付多少租金,N年或N月后,按照某价格把旧设备或厂房卖给A。

租金加上旧货成交价之和大于最初买价的部分,相当于是A为这笔借款支付的利息。

存货

存货是企业以出售为目的持有的商品、处在生产过程中的在产品以及相关原材料等。

存货成本,主要由原材料、工人工资、制造费用构成。

制造费用,是企业生产车间为生产产品或提供劳务而发生的工资福利、折旧费、修理费、办公费、水电费、备件材料消耗、劳保、季节性或修理期间的停工损失等费用。它会被财务人员分摊到单个产品上,进入存货成本。

通常按照成本和可变现净值中较低者计算存货价值。

存货的计价方式政策。常用方法有先进先出法、后进先出法、加权平均法和个别计价法。

个别计价法,则用于那些不能替代使用的存货,或者为特定项目专门购入(生产)的存货及劳务。

生产相关资产

固定资产、在建工程、工程物资、无形资产、商誉、长期待摊费用和递延所得税资产(负债)等科目。

固定资产

固定资产指公司为经营而持有的,使用寿命超过一年的、价值比较大的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

- 固定资产要计提折旧。

- 固定资产年末(或季度末)还需要进行减值测试。

由于资产市价的持续下跌,或技术陈旧、损坏、长期闲置等原因,导致资产可变现价值低于账面价值的,按照差额计提减值准备。减值准备也是要从利润表里扣除的,且一旦计提减值,以后不可以再转回来。

- 折旧政策有好几种(年限平均法、工作量法、双倍余额递减法和年数总和法等)

优秀的公司一般倾向于使用快速折旧的方法,以增加前期费用,减少前期利润。将利润推到以后年份去,使纳税义务推后,相当于获得税务局给的免息贷款。

在建工程和工程物资

在建工程,如同字面意思,正在建设的工程。在建工程是个中转站,一边消耗“工程物资”,一边创造“固定资产”。一旦建好了,就该转成固定资产。

工程物资,即为了在建工程而准备的物资

无形资产

无形资产,包括专利权、商标权、著作权、土地使用权、特许权、版权和非专利技术等。

无形资产是资产,所以也需要和固定资产一样“折旧”。只是不知道为什么,对无形资产的折旧被另外取了一个名字,叫做“摊销”。

若无形资产使用寿命确定,摊销方法就和固定资产类似;但如果使用寿命无法确定,就没法摊销,只能期末做减值测试。

无形资产可以是买的,可以是股东投入的,也可以是自己研发的。

研发,是指研究和开发两个阶段。对无形资产研究阶段的支出,记录为管理费用;对开发阶段的支出,在满足一定的条件下,可以记入无形资产价值里。

开发阶段支出,指技术成果或其他知识研究成功后,到真正可以商业化使用前,所花费的支出。

利润高的公司更愿意把研发支出都记入费用中,这样可以减少当期税收支出

商誉

没有进行过收购的企业,商誉栏目就是0。

只有在收购活动中,比可辨认净资产公允价值多付的那笔款,才可以被记录为商誉。

公司买了一个受到广泛关注的品牌,或是政府颁发的某种特权,或是一份重要的客户名单,或者是有能力的管理层和核心技术人员等。

公允价值指熟悉市场情况的买卖双方在公平交易和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

有活跃市场报价的,市价就是公允价值;没有活跃市场报价的投资,一般需要专业机构按照某种复杂模型评估出一个公允价值。

长期待摊费用

长期待摊费用是企业已经支出的但功效持续一年以上的费用。

常见的主要是对固定资产的改良费用

改良和修理之间有啥区别,取决于这次修理(或改良)是只对公司本期收入有贡献,还是在超过一年以上的时间里,都会对公司收入产生作用。

递延所得税资产和负债

由于税务局计算的公司利润和公司财务算的不一样,可能大于公司计算的利润,也可能小于公司计算的利润,递延所得税资产和负债便因此而产生

(1)有些费用,虽然公司实际支出或提列了,但税务局根据政策法规不认可。如超过一定额度的招待费、折旧摊销、减值准备、行政罚款、慈善捐款等。

(2)有些公司本期一次性支出的费用,但按照税务局的规定,只能在以后分批扣除,如坏账准备、修理和保修费用、超过年度营收15%的广告费等;而有些收入,被税务局认定为本期收入,但按照公司财务政策,需要在下期才报告。

(3)内部销售的影响。由于税务局是按照一个一个真实公司收税的,他可不管两个交易的公司是什么关系,因而可能产生合并报表范围内企业间的销售,在税务局认为是利润,而在公司合并报表中,并不认为是利润的情况。

(4)公允价值波动损益产生的所得税差异。这部分将在投资相关资产章节中具体谈。

其他流动资产和其他非流动资产

自设科目中周转期不超过一年的资产,归入其他流动资产;超过一年的,就放入其他非流动资产。

Operating Revenue收入

Revenue realized through primary activities is often referred to as operating revenue. For a company manufacturing a product, or for a wholesaler, distributor or retailer involved in the business of selling that product, the revenue from primary activities refers to revenue achieved from the sale of the product. Similarly, for a company (or its franchisees) in the business of offering services, revenue from primary activities refers to the revenue or fees earned in exchange of offering those services.

royalty a sum of money paid to a patentee for the use of a patent or to an author or composer for each copy of a book sold or for each public performance of a work.

Non-Operating Revenue

Revenues realized through secondary, non-core business activities are often referred to as non-operating recurring revenues. These revenues are sourced from the earnings which are outside of the purchase and sale of goods and services and may include income from interest earned on business capital lying in the bank, rental income from business property, income from strategic partnerships like royalty payment receipts or income from an advertisement display placed on business property.

Gains收益

Also called other income, gains indicate the net money made from other activities, like the sale of long-term assets. These include the net income realized from one-time non-business activities, like a company selling its old transportation van, unused land, or a subsidiary company.

Revenue should not be confused with receipts. Revenue is usually accounted for in the period when sales are made or services are delivered. Receipts are the cash received and are accounted for when the money is actually received.

Primary Activity Expenses

All expenses incurred for earning the normal operating revenue linked to the primary activity of the business. They include the cost of goods sold (COGS), selling, general and administrative expenses (SG&A), depreciation or amortization, and research and development (R&D) expenses. Typical items that make up the list are employee wages, sales commissions, and expenses for utilities like electricity and transportation.

research and development (R&D)

Selling General and Administrative Expense (SG&A)

Secondary Activity Expenses

All expenses linked to non-core business activities, like interest paid on loan money.

the different measures of profitability in a multiple-step income statement are reported at four different levels in a business’ operations – gross, operating, pre-tax and after-tax. As we shall shortly see in the following example, this segregation helps in identifying how the income and profitability are moving/changing from one level to the other

Gross profit is the profit a company makes after deducting the costs associated with making and selling its products, or the costs associated with providing its services.

sales profit or gross income.

Gross profit assesses a company’s efficiency at using its labor and supplies in producing goods or services. The metric mostly considers variable costs—that is, costs that fluctuate with the level of output, such as:

Materials

Direct labor, assuming it is hourly or otherwise dependent on output levels

Commissions for sales staff

Credit card fees on customer purchases

Equipment, perhaps including usage-based depreciation

Utilities for the production site

Shipping

fixed costs (that is, costs that must be paid regardless of the level of output). Fixed costs include rent, advertising, insurance, salaries for employees not directly involved in the production and office supplies.

Operating Expenses

Total Operating Expenses

Income from Continuing Operations

net other income or expenses (like one time earnings), interest-linked expenses and applicable taxes

non-recurring events,

Reducing the total operating expenses from total revenue leads to Operating Income (or Loss)

Net sales = gross sales – (customer discounts, returns, and allowances)

Gross sales are the sum of all sales during a time period. Net sales are gross sales minus sales returns, sales allowances, and sales discounts.

Gross profit = net sales – cost of goods sold

Cost of goods sold (COGS) is the carrying value of goods sold during a particular period.

The cost of goods produced in the business should include all costs of production.[9] The key components of cost generally include:

Parts, raw materials and supplies used,

Labor, including associated costs such as payroll taxes and benefits, and

Overhead of the business allocable to production.

Operating profit = gross profit – total operating expenses

Net profit = operating profit – taxes – interest

The gross profit margin then takes that figure and divides it by revenue to get a handle on how much gross profit is generated on a percentage basis after taking costs into account.

net income

earning

净利润=利润总额-所得税费用

利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入

-营业成本

-税金及附加

营业税金及附加反映企业经营的主要业务应负担的消费税、资源税、教育费附加、城市维护建设税等。

-销售费用-管理费用-研发费用-财务费用

+其他收益+投资收益+净敞口套期收益

净敞口套期收益是套期保值业务中产生的会计确认和计量的不一致,净敞口套期从而实现套期保值双方利得和损失同期确认的目的,套期工具升值了,升值部分就是净敞口套期收益,套期工具贬值了,贬值的部分就是净敞口套期损失。 简单说就是你期权的收益或损失

+公允价值变动收益

fair value公允价值变动收益,是指企业各种以公允价值为计量的资产在持有期间因公允价值变动而形成的收益。

1、交易性金融资产(如股票、债券、期货、基金等)公允价值变动损益。

2、投资性房地产公允价值变动损益。

3、衍生金融资产公允价值变动损益。

4、金融负债公允价值变动损益

+资产处置收益

资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。

-信用减值损失

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。企业造成信用减值损失的原因是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

-资产减值损失

资产减值损失(asset impairment loss;Assets Devaluation)是指因资产的可回收金额低于其账面价值而造成的损失。 新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

资产减值损失一经确认,在以后会计期间不得转回,消除了一些企业通过计提秘密准备来调节利润的可能,限制了利润的人为波动。资产减值损失在会计核算中属于损益类科目。

财务费用=利息费用-利息收入+其他

利息支出,汇兑损失,相关的手续费,其他财务费用,如融资租入固定资产发生的融资租赁费用等。

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目

dividend

board of directors

liquidated清算

ceo to bottom employee

assets

liabilities

equity

book value equity/shares outstanding

margin of safety

shares outstanding股数

eps

price to earning ratio

market price/eps

for every dollars i spend buying this stock,

i should receive 1 dollar in profit 1 year later

<15

p/bv

every dollars paid for this company has 1 in book value

safety

<1.5

p/e*p/bv<22.5

stop order

limit order

market order

债券bond

coupond

fiscal stimulus财政刺激

ebit

roa

roe

eps

book value per share

pte ratio

etp ratio

foward earning

consensus

ttm earning

bond

coupon rate annual

face/par value

term

issue

maturity

redeemable

interest rate rise bond prices go down

interest rate drop bond prices go up

the bond’s market price approaches the par value as time progresses

simple interest

coupond yield = 1 years coupon payments / par value

current yield

the annual coupon divided by the price

compound interest /reinvest

ytm

yield to maturity

revenue/sales

cost of revenue

cost of goods sold(COGS) incl. D&A销售成本

Depreciation & Amortization Expense

摊销(Amortization)指对除固定资产之外,其它可以长期使用的经营性资产按照其使用年限每年分摊购置成本的会计处理办法。与固定资产折旧类似。

折旧(depreciation)是指资产价值的下降,指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

销售成本, 包括料, 工(直接人工, 间接人工), 费(与生产相关的费用, 厂房租金, 设备折旧等) 三部分。

gross profit/income

GROSS MARGIN利润率

operating expense

Operating expenses are the remaining costs that are not included in COGS. Operating expenses can include:

Rent

Utilities

Salaries/wages

Property taxes

Business travel

SG&A expense

selling general and administrative

research & development

other operating expense

unusual expense

unusual or extraordinary expenses

not part of the standard business operations.

For example, the sale of a business segment, the costs associated with a discontinued line of manufacturing, natural disasters or a change in accounting principles would all qualify as unusual expenses.

EBIT after unusual expense

Earnings before interest and taxes (EBIT) is an indicator of a company’s profitability. EBIT can be calculated as revenue minus expenses excluding tax and interest. EBIT is also referred to as operating earnings, operating profit, and profit before interest and taxes.

operating income

non operating interest income/expense

An interest expense is the cost incurred by an entity for borrowed funds. Interest expense is a non-operating expense shown on the income statement.

It represents interest payable on any borrowings – bonds, loans, convertible debt or lines of credit.

gross interest expense

Gross interest is the annual rate of interest to be paid on an investment, security, or deposit account before taxes or other charges are deducted.

interest capitalized

利息资本化(capitalization of interests) 将借款利息支出确认为一项资产。需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出,亦是利息资本化的范围。

other non operating income/expense

营业外收支是指与企业的业务经营无直接关系的收益和支出。又称营业外损益

营业外收支通常偶然发生,不重复出现,企业难以预见;

Equity in Affiliates (Pretax)

附属机构; 分支机构; 分公司; 分会;

pretax income

income tax

- current/defered

配比原则要求,当期的收入要与成本、费用配比。不能只确认收入,不确认相关的成本、费用

递延税项的存在,就是为了将应当当期负担的所得税与当期的收入、成本费用进行配比。

在财务报表上,企业会根据实际的经营利润计算应缴纳的税款。由于企业在会计核算上与税法规定上有差异,导致利润表上应计的税款与实际缴纳的税款有差异。这个差异,就是递延税项。其中,实际缴纳的多与利润表上的,就是递延所得税资产,表是以后可以少交所得税;反之就是递延所得税负债,表示以后会多交所得税。

- dometic/foreign

- income tax credits所得税抵免

Equity in Affiliates

Other After Tax Income (Expense)

Consolidated Net Income

Consolidated net income is the sum of net income of the parent company excluding any income from subsidiaries recognized in its individual financial statements plus net income of its subsidiaries determined after excluding unrealized gain in inventories, income from intra-group transactions, etc.

合并净利润是整个企业集团所有权益性证券持有人的净利润;合并净利润不包括子公司少数股东所持有的子公司净利润的份额,而将其视为企业集团的一项费用

net income

continuous oprations

Extraordinaries & Discontinued Operations

extraordinary items is a catch-all for irregular or non-recurring events, such as accidents or natural disasters. Discontinued operations refers to a unit or segment of a business that has been sold, abandoned or otherwise discontinued.

Discontinued Operations

Extra Items & Gain/Loss Sale Of Assets

- Cumulative Effect - Accounting Chg

有一些会计变更是需要追溯调整的,就是指返回到业务最初状态开始按新的处理方式调整,旧的会计处理和新的处理方式之间的差异,一直累积到现在产生的结果既为累积效应。

including non-controlling interests

在合并附属公司的财务报表时,附属公司中的非本公司股份权益被认同为公司对外负债。

Net Income After Extraordinaries

Preferred Dividends

优先股股利(Dividend on Preferred Stock; Preferred Stock Dividend),是指企业按优先股发放章程的有关规定,按约定的股息率或金额发放给优先股股东的报酬。

Net Income Available to Common

common stockholders

minority interest expense

在合并附属公司的财务报表时,附属公司中的非本公司股份权益被认同为公司对外负债。

Diluted Shares Outstanding

EBITDA, or earnings before interest, taxes, depreciation, and amortization, is a measure of a company’s overall financial performance

some other terms

库存现金科目:核算企业的库存现金。主要反映企业存放在保险箱中的现金

库存现金的使用范围

的票据结算工具主要包括银行汇票、商业汇票、银行本票和支票等

银行汇票结算方式是指利用银行汇票办理转帐结算的方式 票随人走,钱货两清。实行银行汇票结算,购货单位交款,银行开票,票随人走;购货单位购货给票,销售单位验票发货,一手交票,一手交钱;银行见票付款,这样可以减少结算环节,缩短结算资金在途时间,方便购销活动。

商业承兑汇票由银行以外的付款人承兑的票据。

银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

银行汇票为委付证券,银行本票为自付证券。银行本票是出票人自己付款的承诺,银行汇票是出票人要求他人付款的委托或指示

支票是出票人签发的,委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或持票人的票据

信用卡主要用于消费性支出

在国际贸易中,为避免交易风险,进口商不愿先将货款付给出口商,出口商也不愿先将货物或单据交给进口商,同时双方都不愿长期占压自己的资金,在此种情况下,银行充当了进出口商之间的中间人和保证人,一面收款,一面交单,并代为融通资金,由此产生了信用证结算方式

委托收款结算是收款人向银行提供收款依据,委托银行向付款人收取款项的一种结算方式

汇兑又称“汇兑结算”,是指企业(汇款人)委托银行将其款项支付给收款人的结算方式。这种方式便于汇款人向异地的收款人主动付款,适用范围十分广泛。

异地托收承付结算的程序如下:

托收承付结算又称“异地托收承付结算”,是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同核对单证或验货后,向银行承认付款的一种结算方式。

收款人发出商品;

收款人委托银行收款;

收款人开户行将托收凭证传递给付款人开户行;

付款人开户行通过付款人承付;

付款人承认付款;

银行间划拨款项;

通知收款人货款收妥入账。

使用该结算方式的收款单位和付款单位,必须是国有企业,供销合作社以及经营较好,并经开户银行审查同意的城乡集体所有制工业企业

外埠存款,是指企业到外地进行临时或零星采购时,汇往采购地银行开立采购专户的款项

银行汇票存款是指企业在采用银行汇票转账方式时,为了取得银行汇票,按规定存入银行的款项。

在途货币资金指企业同所属单位之间和上下级之间的汇、解款项业务中,到月终时尚未到达的汇入款项。

有价证券按其所表明的财产权利的不同性质,可分为三类:商品证券、货币证券及资本证券。

提货单、购物券、栈单、运货单等就属于商品证券。商品证券的价格取决于票面面值。通常,特定的证券对应特定的商品,商品证券持有者可凭它在一定时间内换取特定的商品,一旦换取后,该证券也就退出流通。

货币证券的范围主要包括期票、汇票、支票和本票等

汇票(Bill of Exchange,Draft)是出票人签发,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据

支票是指发票人签发的委托银行等金融机构于见票时支付一定金额给收款人或其他指定人的一种票据

本票是指由出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据

资本证券主要包括股权证券(所有权证券,Equity Security)和债权证券(Debt Security)。

背书指收款人以转让票据权利为目的在汇票上签章并作必要的记载所作的一种附属票据行为。

坏账是指企业无法收回或收回的可能性极小的应收账款。

存货,是指企业在日常活动中持有的以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等

存货分类为:在途物资、原材料、在产品、库存商品、发出商品、委托加工物资、周转材料等七大类。

周转材料是指企业在施工过程中能够多次使用,并可基本保持原来的形态而逐渐转移其价值的材料,主要包括钢模、木模板、脚手架和其他周转材料等。

在公司交纳所得税时,公司债券的利息已作为费用从收益中减除,在所得税前列支。而公司股票的股息属于净收益的分配,不属于费用,在所得税后列支

wiki

实收资本

实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。中国企业法人登记管理条例规定,除国家另有规定外,企业的实收资本应当与注册资本一致。企业实收资本比原注册资本数额增减超过20%时,应持资金使用证明或验资证明,向原登记主管机关申请变更登记。

qfII

The Qualified Foreign Institutional Investor program, one of the first efforts to internationalize the RMB, represents China’s effort to allow, on a selective basis, global institutional investors to invest in its RMB denominated capital market.[1] Once licensed, foreign investors are permitted to buy RMB-denominated “A shares” in China’s mainland Shanghai and Shenzhen stock exchanges.[2] Thus foreign investors benefit from an opportunity to invest onshore, which is otherwise often insulated from the rest of the world, and subject to capital controls governing the movement of assets in-and-out of the country

ifrs

International Financial Reporting Standards ifrs

TrustArc

TrustArc is a privacy compliance technology company based in San Francisco, California. The company provides software and services to help corporations update their privacy management processes so they comply with government laws and best practices

结构性产品

结构性产品(structured product),又称结构性票据(structured notes)、联动债券、合成债券等,Das(2001)把此产品定义为由固定收益证券和衍生合约结合而成的产品。其中的衍生合约包括远期合约、期权合约、互换合约,衍生合约的标的资产包括外汇、利率、股价(股指)、商品(指数)、信用等。因此,结构性产品是隐含衍生金融产品的证券,常见的产品形式包括股价联动债券、信用联动债券、结构性存款、投资联接保单、商品联动债券、奇异期权嵌入债券等。

衍生工具

衍生工具是一种特殊类别买卖的金融工具统称。这种买卖的回报率是根据一些其他金融要素的表现情况衍生出来的。比如资产(商品,股票或债券),利率,汇率,或者各种指数(股票指数,消费者物价指数,以及天气指数)等。这些要素的表现将会决定一个衍生工具的回报率和回报时间。衍生工具的主要类型有期货,期权,权证,远期合约,互换等。

金融工具

金融工具如股票、期货、黄金、外汇、保单等也叫金融产品、金融资产、有价证券。因为它们是在金融市场可以买卖的产品,故称金融产品;因为它们有不同的功能,能达到不同的目的,如融资、避险等,故称金融工具;在资产的定性和分类中,它们属于金融资产,故称金融资产;它们是可以证明产权和债权债务关系的法律凭证,故称有价证券。.

保险单

保险单简称“保单”。保险人与投保人签订保险合同的书面证明。

portfolio

portfolio a range of investments held by a person or organization.

金融资产管理公司

1999年,东方、信达、华融、长城四大AMC在国务院借鉴国际经验的基础上相继成立,并规定存续期为10年,分别负责收购、管理、处置相对应的中国银行、中国建设银行和国家开发银行、中国工商银行、中国农业银行所剥离的不良资产。

金融资产管理公司(Asset Management Corporation,简称AMC)在国际金融市场上共有两类:从事“优良”资产管理业务的AMC和“不良”资产管理业务的AMC

银行的不良资产严格意义来讲也称为不良债权,其中最主要的是不良贷款,是指借款人不能按期、按量归还本息的贷款。也就是说,银行发放的贷款不能按预先约定的期限、利率收回本金和利息,,银行的不良资产还有不良债券等

受托,读音shòu tuō,汉语词语,意思为接受别人的委托。

企业从银行得到贷款,应依靠自身经营收入到期归还。但如果企业的经营收入不足以偿还银行贷款时,贷款就变成不良贷款,此时银行要采取一切可能的手段收回不良贷款本息,这就是清收。

资产置换被认为是各类资产重组方式当中效果最快、最明显的一种方式

资产置换是指上市公司控股股东以优质资产或现金置换上市公司的呆滞资产,或以主营业务资产置换非主营业务资产等情况

置换,汉语词汇,读音为zhì huàn,意为替换或指一种元素把某种化合物中的其他元素替换出来。应用于化学、商业、数学。

为了完善嘉丰股份的资产结构,提高资产质量,决定对嘉丰股份现有的资产进行置换,即以上房集团的科技含量较高的新型建材和基础设施配套建设等优质资产置换公司现有的纺织资产,公司的主营业务由纺织业变更为新型建材和基础设施配套产业。

券商直投:券商股权投资,投资那些券商认为优良的非上市公司股权,以期获得将来上市以后投资收益,或者是转让股权获得的投资收益,类似于私募股权投资基金。

信托(Trust)是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或特定目的,进行管理和处分的行为。

托管,指的是资产托管业务,是接收客户委托,安全保管客户资产、行使监督职责,并提供投资管理相关服务的业务。

“托管服务范围包括:

基本服务

1.资产保管2.资金清算3.投资监督4.财务报告5.保存纪录6.QFII业务”

资产托管业务是指具备一定资格的商业银行作为托管人,依据有关法律法规,与委托人签订委托资产托管合同,安全保管委托投资的资产,履行托管人相关职责的业务。

委托理财指专业管理人接受资产所有者委托,代为经营和管理资产,以实现委托资产增值或其它特定目标的行为,一般特指证券市场内的委托理财,即投资银行作为管理人,以独立帐户募集和管理委托资金,投资于证券市场的股票、基金、债券、期货等金融工具的组合,实现委托资金增值或其它特定目的的中介业务。

清偿,即合同的履行,是指债务人按合同的约定了结债务、配合债权人实现债权目的的行为。

清算,是终结已解散公司的一切法律关系,处理公司剩余财产的程序。

融资租赁(financial lease)它是指出租人根据承租人(用户)的请求,与第三方(供货商)订立供货合同,根据此合同,出租人出资向供货商购买承租人选定的设备。同时,出租人与承租人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金。

租赁期满后,租赁设备可以通过退租、续租或转移给承租人三种方法进行处理。

直接投资指投资者直接开厂设店从事经营,或者投资购买企业相当数量的股份,从而对该企业具有经营上的控制权的投资方式。直接投资的主要特征是投资者对另一经济体的企业拥有永久利益,永久利益意味着直接投资者和企业之间存在着长期的关系,并对企业经营管理施加相当大的影响。

to merge

作为四大AMC之一的中国华融最早可追溯至1999年。亚洲金融危机后,为处置国有商业银行不良资产,由国务院牵头设立中国华融、中国信达、东方资产管理、长城资产管理四大AMC,存续期为十年。

中国有4家资产管理公司,即中国华融资产管理公司、中国长城资产管理公司、中国东方资产管理公司、中国信达资产管理公司,分别接收从中国工商银行、中国农业银行、中国银行、中国建设银行剥离出来的不良资产。

AMC(Asset Management Companies)即资产管理公司。凡是主要从事此类业务的机构或组织都可以称为资产管理公司(Asset management companies)。

信托是委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或特定目的,进行管理和处分的行为。 信托(Trust)是一种理财方式,是一种特殊的财产管理制度和法律行为,同时又是一种金融制度

Honor of Kings (王者荣耀) kpl king pro league

others

KWEB

KraneShares CSI China Internet ETF (KWEB

child exploitation

qualcomn

SPAC(Special Purpose Acquisition Company)直译为“特殊目的并购公司”

SPAC是区别于传统“IPO上市”和“借壳上市”的第三种上市方式。其创新之处在于,不是买壳上市,而是先行造壳、募集资金,然后再进行并购,最终使并购对象成为上市公司。

spdr

Sometimes called “spiders,”

A Standard & Poor’s Depositary Receipt, or SPDR, is a type of exchange traded fund

est

Eastern Standard Time (EST)

UTC -5

Bipartisanship, sometimes referred to as nonpartisanship, is a political situation, usually in the context of a two-party system, in which opposing political parties find common ground through compromise.

“敞口”在金融领域的意思。敞口比较常见的说法就是对风险分析时用到的,表示对风险有暴露的地方

A “reopening stock” is a stock that benefits when investors see signs of more reopenings amid the coronavirus pandemic and falters in the opposite scenario.

As the name suggests, these are stocks that are positioned to benefit once the economy reopens after the pandemic.

was consistent with 与-一致

warrant

a document issued by a legal or government official authorizing the police or some other body to make an arrest, search premises, or carry out some other action relating to the administration of justice.

show or prove to be right or reasonable.

accommodative monetary policies. 宽松的货币政策。

accommodate

容纳

(of physical space, especially a building) provide lodging or sufficient space for.

accommodative

willing to fit in with someone’s wishes or needs.

intended to stimulate economic activity by lowering interest rates.

sar

The special administrative regions of the People’s Republic of China are one type of provincial-level administrative divisions of the People’s Republic of China directly under Central People’s Government

T-NOTE

国库券

A Treasury note (T-note for short) is a marketable U.S. government debt security with a fixed interest rate and a maturity between two and 10 years.

security 证券

a certificate attesting证明 credit信用, the ownership of stocks or bonds, or the right to ownership connected with tradable derivatives.衍生品

T-BOND

Treasury bonds (T-bonds) are government debt securities issued by the U.S. Federal government that have maturities greater than 20 years.

YIELD

In finance, the yield on a security is a measure of the ex-ante return to a holder of the security.

an amount produced of an agricultural or industrial product.

JPMorgan Chase & Co.

J.P. Morgan & Co.